今年近100亿集合资管产品到期,券商压力山大,转型突围需强化业务联动

- 汽车

- 2025-02-22 21:18:48

- 12

财联社2月22日讯(研究员 李响)在资本市场波动加剧、利率下行和居民财富管理需求升级的多重驱动下,券商资管业务正成为证券行业转型的核心战场。

2024年,券商资管业务逆势增长,头部机构与中小券商分化加剧,进入2025年后,在严监管下券商资管转型加快,券商资管业务在结构深化调整中逐步前行。

随着券商资管转型,大集合产品“命运”走向几何?在不少业内人士看来,大集合产品清退与持牌转型已成定局,随着到期临近,券商资管规模可能逐步缩减。

如何转型突围?发挥自身产品和投研优势,在业务板块中形成协同联动,或是券商机构在资管赛道竞争中取得优势的关键。

券商资管业务分化,不少券商资管机构推出固收+产品

在去年经纪、投行业务持续承压的背景下,券商资管业务相对表现亮眼,在去年下半年股债双双走强的背景下,部分券商资管在权益和债券市场斩获颇丰。

图:2024年末,存续的各类产品数量、份额、资产净值等概况

数据来源:Wind,财联社整理

从收益来看,据Choice数据统计,截至去年末,成立满1年的券商资管产品平均收益达到4.70%。分类型来看,股票型资管产品平均收益相对领先,为7.78%;FOF类资管产品紧随其后(6.39%),债券型资管产品数量最多,1614只债券型券商资管产品2024年的收益均值为4.57%,收益中位数为4.54%。混合型产品和FOF产品数量均在300只以上,2024年的平均收益分别为4.06%、6.39%。

进入2025年后,在低利率波动环境下,不少券商资管产品仍保持稳健增长,固收产品作为券商资管的基本盘,部分配置转债等资产的混合资管产品表现较为亮眼。如“第一创业可转债灵活配置1号”,作为债券型集合产品,就通过灵活配置可转债和股票增强收益,截至2月20日,今年以来回报率达到15.28%。

在不少机构人士看来,在利率下行、纯债收益空间愈发收窄的背景下,拓宽能力边界,通过“固收+”、多资产等增加收益来源已基本是业内的共识。,与此同时,在去年经纪、投行业务持续承压的背景下,资管业务凭借稳定增长的管理规模,已崛起成为券商业绩的压舱石。

中国证券投资基金业协会披露的数据显示,截至2024年末,券商私募资管产品规模达5.47万亿元,较去年同期增长3.04%。同时,2024年券商新设私募资管产品规模同比增长19.85%。

晶苏传媒首席分析师蔡恩泽表示,随着居民收入水平的提高和理财观念的成熟,大众对于资产的保值增值需求不再满足于传统的储蓄与单一的投资渠道,同时在产品创新方面,资管业务也展现出了十足的活力,资管机构凭借丰富的产品线,能够提供涵盖股票、债券、基金、另类投资等多元化的投资组合,满足不同风险偏好客户的需求。

尽管券商资管业务规模在稳步增长,但行业整体头部效应仍较为明显,数据显示,前10家券商资管份额占比超全市场60%,其中中信、中金、国泰君安等依托全牌照和投研协同优势主导市场,而中小机构如中泰资管则以“精品店”模式突围,首创证券则围绕“多资产多策略”转型布局中增收效果明显。

据首创证券最新披露的年报数据显示,该公司2024年净利润9.8亿元,同比增长40.14%,主要变动原因也是自营投资业务和资产管理业务收入较上年大幅增长。

在不少业内人士看来,随着资管行业的发展,券商机构将业务扩展到公募基金领域成为了券商资管提升竞争力和实力的必然选择,同时也是实现业务差异化发展的关键策略。截至2024年年末,已有15家证券公司及其资管子公司获得公募业务管理资格,不过从2023年底兴证资管获批公募基金资格后,至今暂无新增机构,包括广发资管、光大资管、安信资管、国金资管仍在排队申请公募基金资格。

券商参公大集合产品面临清算,倒逼券商资管围绕公募化、差异化、科技化展开竞争

目前证券公司的资产管理业务类型主要分为集合资管计划、定向资管计划、专项资管计划。通常而言,券商资管产品一般指代的是券商集合资管计划。券商集合资管计划根据投资标的可以分为股票型、债券型、混合型、FOF、QDII、货币市场型、另类投资等(如前述图表所示)。

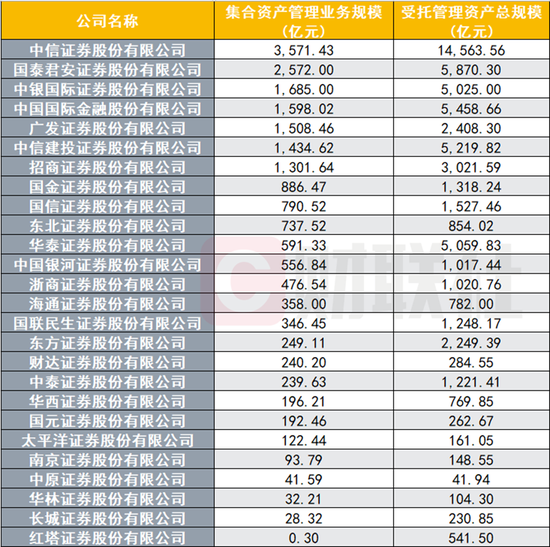

Wind数据显示,截至去年年底,全市场资管产品(集合资管计划)共有9068只,产品总规模约为30517亿元。其中,集合资管规模超100亿元的券商共有21家,中信证券以3571.43亿元的管理规模暂列第一,受托管理规模同样暂列第一达到近1.5万亿,近乎等同于二、三、四名规模之和。

数据来源:Wind,财联社整理

值得注意的是,根据证监会要求,券商参公大集合产品需在完成公募化改造后逐步转型或清盘。仅2024年最后一个月,就包括中金安心回报灵活配置混合型集合资产管理、招商资管智远成长灵活配置混合型集合资产管理计划等多达51只产品发布延长存续期限的公告。

据财联社不完全梳理,头部大型券商机构和中小机构对待参公大集合产品转型处理方式不同。其中头部大型券商机构或利用资本和资源优势加速申请公募牌照,避免产品到期清盘,例如通过设立或借道公募子公司实现资质覆盖,或依托投研能力和客户基础,将到期产品转化为公募基金或私募主动管理类产品,延续资管业务收入,又或者对部分优质资产延长存续期,或通过内部资源调配(如引入战略投资者)优化产品结构。

而中小券商因牌照获取成本高、周期长,更多选择到期清算,尤其是规模较小、运营成本高的产品,更是以清盘为主,部分中下券商还选择与公募机构合作,将产品管理权转移至已持牌方,仅保留部分客户资源和渠道分成,亦或者收缩业务线,聚焦优势领域(如区域化服务或细分策略产品),减少大集合产品布局以规避合规风险。

例如太平洋证券旗下唯一参公大集合产品“太平洋证券30天滚动持有债券型集合资产管理计划”,公开资料显示,该只债券型资管产品规模为6.03亿元,若截至2025年4月1日未变更为公募基金,按合同约定无需召开集合计划份额持有人大会,本集合计划进入清算程序。

据业内人士介绍,目前参公改造的大集合产品延期变难,若存在公募牌照卡脖子的现象,产品到期后需面临清盘或变更管理人。

“大集合产品清退与持牌转型已成定局,随着到期日临近,券商资管规模可能逐步缩减,尤其是对于参公改造规模较小的产品,2025年券商资管将围绕公募化、差异化、科技化展开竞争”,某券商资管人士指出,头部机构凭借牌照和投研优势巩固地位,中小机构则需通过细分策略突围。

财联社据Wind不完全统计,今年至年末共有642只集合类产品面临存续期到期,总规模97.82亿元,但有效认购户数均在200人以下,超过200人的大集合产品暂未披露具体剩余存续期时间。

2025年券商资管怎么干?着眼业务协同

在券商资管子公司展业方面,各家券商资管能力深耕侧重点不同,不少头部机构构建“投行+资管+投研”生态链,例如参与Pre-IPO企业融资、并购重组配套资管计划,实现收益链条前移,而如国信资管等新获批子公司计划布局“主观多头+固收+”策略,强化绝对收益能力。

市场分析人士表示,2025年券商资管的竞争,本质是“资产获取能力×客户服务能力×风险管理能力”的乘积效应。头部机构需打破业务孤岛,通过科技+牌照+全球化构建生态壁垒,而中小机构则需在细分赛道建立“认知差”,例如区域化非标资产转化、特定行业ESG投资等,预计资管行业将从规模红利转向能力红利,最终形成“大而全”与“小而美”共生的新格局。

对于2025年券商资管的展业策略,国信资管相关负责人表示,2025年债市或仍可保持相对积极,但预计波动较大,债市投资或将在波动中寻找机会。

光证资管认为,跨年后获利盘止盈动力及配置盘配置压力叠加,预计利率偏震荡,若降准降息落地可能演绎利多出尽行情,但从中期来看,调整或是买入机会。全年来看,资产荒可能演变为收益荒,化债背景之下利率债供给量或较大,票息资产供给或将继续收缩,预计市场或将沿着追求票息、压缩利差的方向继续演进。

与此同时,随着资管业务的崛起,银行、保险、公募基金等各类金融机构纷纷发力资管领域,抢占市场份额,行业竞争也日益激烈。

业内人士指出,券商资管要想在竞争中取得优势需进一步发挥自身在资本市场的专业优势,需加强与其他业务板块的协同联动。例如,利用投行的项目资源为资管产品提供优质资产,通过经纪业务渠道拓展客户资源等,打造综合金融服务平台,提升客户服务体验与综合竞争力,引领券商行业走向更加多元化、稳健化的发展之路。

(财联社 李响)

相关文章

热门文章

狂飙的蔚来怎么翻车了

2024-11-29美国小伙眼中的北京,公元3000年的感觉

2024-12-02邱淑贞一家三口首度亮相尼泊尔

2024-11-28白小姐今晚特马期期准六,停业精选解释落实_WP6.93.94V39.88.80

2024-12-02

联合国人权专家表示,海地的不安全局势正在恶化,因为帮派占据了更多的领土

2024-12-03男子婚礼前健身过度入院

2024-11-29管家婆精准资料大全免费,打秋风精选答案落实_iPad851.3V73.60.17

2024-12-02突发新闻:刘易斯·汉密尔顿遭遇美国大奖赛排位赛噩梦,奥斯汀F1赛道一片寂静

2024-11-30

有话要说...