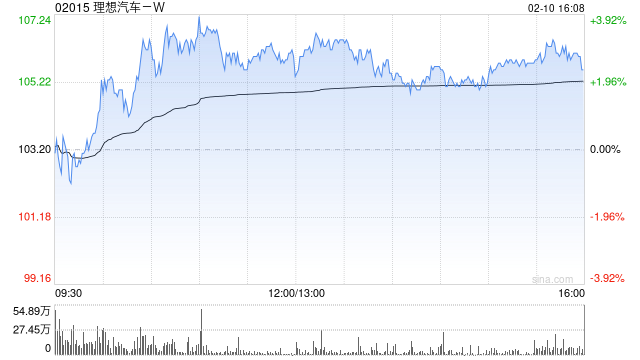

天风证券:维持理想汽车-W“买入”评级 目标价141.5港元

- 汽车

- 2025-02-10 17:45:05

- 19

天风证券发布研究报告称,维持理想汽车-W(02015)“买入”评级。考虑到公司在智能化的领先表现以及纯电新产品序列带来新一轮成长周期,予目标价141.5港元。该行对集团2024至26年各年营收预测分别为1,476亿、2,019亿及2,518亿元人民币,净利润分别为86亿、149亿及186亿元人民币。

报告中称,理想汽车的智能化或将定义新豪华。伴随着龙头车企开启端到端上车和车位到车位的推送,以及L3的潜在落地。智驾的拟人性实现了跨越式的发展,伴随着智能化在购车决策中影响占比提升,自主可望迎来1-10的国产替代加速阶段。

该行续指,理想汽车的产品定位是家庭用车,增程L系列持续打造产业热门车型,新车L6下探价格有望持续带动销售增长;纯电系列依靠补能网络的持续完善或将复刻增程系列的市场佳绩,带来第二增长曲线。

相关文章

热门文章

狂飙的蔚来怎么翻车了

2024-11-29美国小伙眼中的北京,公元3000年的感觉

2024-12-02邱淑贞一家三口首度亮相尼泊尔

2024-11-28白小姐今晚特马期期准六,停业精选解释落实_WP6.93.94V39.88.80

2024-12-02

联合国人权专家表示,海地的不安全局势正在恶化,因为帮派占据了更多的领土

2024-12-03男子婚礼前健身过度入院

2024-11-29管家婆精准资料大全免费,打秋风精选答案落实_iPad851.3V73.60.17

2024-12-02突发新闻:刘易斯·汉密尔顿遭遇美国大奖赛排位赛噩梦,奥斯汀F1赛道一片寂静

2024-11-30

有话要说...