多家银行“吃”下百万罚单 信贷业务违规成重灾区

- 房产

- 2024-12-25 11:00:26

- 4

来源:新黄河·大鱼财经

年终岁尾,监管密集“出手”,银行业频收罚单。统计数据显示,仅11月份,全国银行业金融机构收到超过150份罚单,被罚没总金额达到9093.61万元,罚单数量和总额均超10月份,多家银行“吃”下百万罚单。监管信息显示,银行贷款业务依旧是违规“重灾区”,审计署日前公布的报告指出,部分机构将其他类贷款违规变造为科技、绿色、涉农等重点领域贷款,部分信贷投放虚增空转,多名银行员工也因此被终身禁业。

多家地方城商行收到大额罚单,“以贷转存,虚增存款”成惯用手段

本月以来,多家地方银行收到了大额监管罚单。贷款业务违规成“主流”,其中又以贷后管理不到位、流动资金贷款被挪用、信贷资金违规“输血”房地产、股市方面尤为明显。

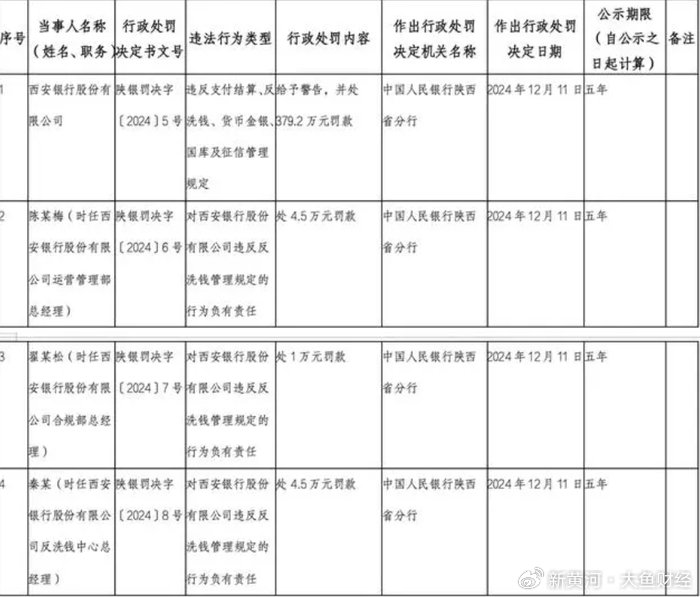

12月11日,因违反支付结算、反洗钱、货币金银等规定,西安银行被罚379.2万元,时任该行运营管理部总经理陈某梅、合规部总经理翟某松、反洗钱中心总经理秦某分别被罚款4.5万元、1万元和4.5万元。

12月13日,盐城金融监管分局对邮储银行盐城市分行及其相关责任人开出四张罚单,盐城分行被处105万元罚款,主要问题聚焦于业务尽职调查环节存在不足,致使出现办理无真实贸易背景的国内信用证业务及虚假应收账款的保理业务情况。

12月23日,国家金融监督管理总局榆林监管分局日前披露的行政处罚信息公开表显示,陕西定边农村商业银行股份有限公司因违规办理房地产开发企业贷款、未经任职资格审查任命董事,被国家金融监督管理总局榆林监管分局罚款58万元。统计数据显示,仅12月以来,中国邮政储蓄银行迎来一波罚单潮,多地分支行相继受罚,累计罚款金额超780万元。

这一波监管力度从11月开始已经开始密集加码。

公开数据显示,11月份,中国人民银行、金融监管总局以及国家外汇管理局对银行业金融机构开出158张罚单,共计9093.61万元,罚单数量、总金额较10月份的105张、6228.79万元均有明显上升。

从被罚主体来看,该月国有大型银行收到的罚单数量高达58张,较10月份增加25张;农商行、城商行罚单数量也超过了30张,分别为32张、30张;股份行、政策性银行则分别收到罚单27张、7张。其中,百万元级别的罚单共计20张,主要集中在农村商业银行。

对于银行来说,岁末年初往往是揽储旺季,为完成指标任务,银行违规揽存现象时有发生。而“以贷转存,虚增存款”成为不少银行临时抱佛脚的常用手段。

11月14日,金融监管总局台州监管分局发布公告称,浙江温岭农村商业银行因“违规设定时点性存款规模考核指标”以及“通过不正当方式吸收存款”两项违规行为被处以130万元罚款;同日,恒丰银行台州分行也因“通过不正当方式吸收存款”被开出150万元罚单。

金融监管落实“严”字当头,银行为完成KPI考核铤而走险

面对行业违规乱象,金融行业监管力度日渐从严。

12月22日,审计署发布的《国务院关于2023年度中央预算执行和其他财政收支审计查出问题整改情况的报告》(以下简称“报告”)显示,关于金融企业国有资产审计查出的问题,已整改问题涉及资金755.56亿元。

金融行业一直以来是审计重点领域。报告显示,此次整改问题主要涉及对偏离服务实体经济定位问题和对金融资源供给结构不够优化问题。此外,审计署报告也对金融反腐等重大违法违纪问题作出了针对性阐述。

2024年,监管对银行业依旧是“严”字当头,今年前三季度,总局机关、监管局本级、监管分局本级共对银行业开出1533张罚单,合计罚没金额约为11.81亿元。贷款业务依旧是违规大项,其中又以贷后管理不到位、流动资金贷款被挪用、信贷资金违规“输血”房地产、股市方面尤为明显。

为何信贷业务成为银行“吃下”罚单的重灾区?

“信贷业务是银行最基本的业务,笔数较多,办理频繁,流程较长,比较容易触及合规方面的问题。而且,对银行而言,贷款资金用途、流向的监控是一个老大难问题。”招联首席研究员董希淼日前表示,贷款业务是银行的重要资产业务,在净息差处于低位的情况下,部分银行采用以量补价的经营策略,对贷款业务管理不够严格,从而导致出现业务违规的问题。

中国邮政储蓄银行研究员娄飞鹏认为,从目前来看,银行贷款业务中存在贷款资金用途不实或者被挪作他用,贷后管理工作不扎实、不到位,甚至还有个别银行仍然存在季末冲时点的问题等。

面对实际考核压力,有银行业内人士直言,当前市场有效需求十分有限,但在考核指标的压力下,银行也不得不为了规避风险与大型企业合作发放贷款,再回流至银行存款类产品中,一存一贷数据就会提高,但实质只是增加了银行成本,完成考核任务。

从罚单内容看,除了信贷业务领域的违法违规外,员工行为管理不到位和违反审慎经营原则也是导致从业人员被禁业的重要原因。员工是银行合规经营的第一道防线,其行为举止直接关系到银行的声誉和风险控制能力。然而,部分银行在员工行为管理方面存在漏洞,导致内部人员利用职务之便从事违法违规活动,给银行和客户造成损失。同时,一些银行在业务经营中未能严格遵守审慎经营原则,盲目追求规模扩张和利润增长,忽视了风险防控和合规经营的重要性,最终也付出了沉重代价。

业内人士提醒,人民币存款的增加也反映出社会资金对银行的依赖程度加深,尤其是在经济波动和不确定性加大的背景下。居民和企业在选择金融产品时,越来越倾向于选择稳定、可靠的银行存款。然而,若银行因违规行为被罚款,可能会引发客户对其安全性和可靠性的担忧,进而影响存款的稳定性。

专家认为,银行业合规监管的总基调仍将延续,随着监管环境的日益严峻,银行业需要加强内部控制和风险管理,增强合规意识,以适应不断变化的监管要求。同时,通过健全规章制度、强化人员合规培训以及完善金融科技管理手段等,减少或杜绝经营发展中的违规行为。

相关文章

热门文章

狂飙的蔚来怎么翻车了

2024-11-29美国小伙眼中的北京,公元3000年的感觉

2024-12-02邱淑贞一家三口首度亮相尼泊尔

2024-11-28白小姐今晚特马期期准六,停业精选解释落实_WP6.93.94V39.88.80

2024-12-02

联合国人权专家表示,海地的不安全局势正在恶化,因为帮派占据了更多的领土

2024-12-03男子婚礼前健身过度入院

2024-11-29管家婆精准资料大全免费,打秋风精选答案落实_iPad851.3V73.60.17

2024-12-02突发新闻:刘易斯·汉密尔顿遭遇美国大奖赛排位赛噩梦,奥斯汀F1赛道一片寂静

2024-11-30

有话要说...