人民法院报:使用微信、支付宝支取、隐藏存款可构成拒执罪(人民群众的主要矛盾,是钱放在手里就贬值,投出去就亏损的矛盾)

- 情感

- 2024-12-22 20:34:09

- 14

裁判要旨

被执行人使用微信、支付宝等网络支付平台进行高消费,或一定期间内支取金额累计达到一定数额,或用理财通、余额宝隐藏存款,均可认定其有能力执行拒不执行,造成判决、裁定无法执行的,应追究拒不执行法院判决、裁定罪刑事责任。

基本案情

被告人金某某与付某某因民间借贷纠纷一案,永嘉县人民法院于2016年11月30日作出(2016)浙0324民初5046号民事判决书,判令金某某偿还付某某借款本金111020元及利息。因金某某没有按期履行判决内容,付某某于2017年1月10日向永嘉县人民法院申请强制执行,永嘉法院于2017年1月16日,向金某某送达了执行通知书、责令申报财产通知书等法律文书。但金某某仍未主动履行债务,也未向法院申报其财产状况。

2017年10月,永嘉法院通过司法拍卖处置了金某某名下的轿车一辆,用于偿还付某部分借款,尚欠付某借款本金56656.3元及利息。

经查,金某某在被执行期间,使用其所有的两个微信财付通账户,进行频繁的资金交易,2017年1月1日至同年7月17日期间,金某某通过上述两个微信财付通支取共计人民币74600元以上,期间,财付通中余额多次达到人民币5万元以上。

裁判结果

永嘉法院经审理认为,被告人金某某对人民法院的判决、裁定有能力执行而拒不执行,情节严重,其行为已构成拒不执行判决、裁定罪。

鉴于被告人金某某归案后能够如实供述自己的罪行,系坦白,结合已履行人民法院判决确定的义务,决定予以从轻处罚并适用缓刑。因此,被告人金某某犯拒不执行判决、裁定罪,判处拘役四个月,缓刑八个月。

案件评析

现如今,微信、支付宝已完全改变了我们的金钱管理方式,给我们带来了便捷,已经成为我们生活、经营中不可或缺的交易工具。同时,微信、支付宝也给被执行人转移、隐藏财产提供了便捷途径。人民法院对被执行人存款的查控也不能局限于传统的银行、保险等金融机构,微信、支付宝、网银在线等网络银行支付平台以及前海微众银行、蚂蚁金服的网商银行等网络银行将成为今后人民法院重点查控的领域之一。本案例中,执行法官通过调取微信交易明细账单找出被执行人有能力执行的证据,成功追究被执行人拒不执行法院判决、裁定罪刑事责任,迫使被执行人主动履行了还款义务,具有典型意义。笔者借本案为例,评析如何以微信、支付宝明细账单为证据认定被执行人 “ 有执行能力或部分执行能力 ” 。

1.使用微信、支付宝进行高消费的行为。被执行人未按执行通知书指定的期间履行生效法律文书确定的给付义务的,人民法院可以采取限制消费措施,限制其高消费及非生活或者经营必需的有关消费。被执行人违反限制消费令进行消费的行为属于拒不履行人民法院已经发生法律效力的判决、裁定的行为,构成犯罪的,应追究刑事责任。微信、支付宝公司提供的明细账单里一般都有详细的消费说明,如支付星级宾馆住宿费用,购买机票、高铁车票,网购高档服饰、奢侈品,旅游、度假等。可以比照《最高人民法院关于限制被执行人高消费及有关消费的若干规定》找出属于高消费的交易记录,对账单记录显示被执行人违反高消费令进行高消费累计达到一定数额,或曾因违反限制高消费令被处罚后,再次进行高消费的,追究被执行人拒执罪刑事责任。

2.一定期间内使用微信、支付宝支取超过一定金额。被执行人通常会使用微信、支付宝进行消费、转账、信用卡还款、发红包等等,账单明细繁杂,难以区分生活必需的消费支付还是超出生活消费必需的支出。所以以微信、支付宝账单作为认定被执行人有能力执行的证据,可以统计一定期限内累计金额达到一定的数额,这个数额应超过当地生活消费所必需的金额。以本案为例,被执行人于2017年1月1日至同年7月17日期间,通过两个微信财付通支取共计人民币74600元以上,超出当地生活消费必需的金额,明显具有部分履行能力,可以作为认定其具有执行能力而拒不执行的证据。

3.使用理财通、余额宝隐藏存款行为。被执行人未按执行通知履行法律文书确定的义务,应当报告当前以及收到执行通知之日前一年的财产情况。《最高人民法院关于民事执行中财产调查若干问题的规定》第五条规定,银行存款、理财产品等都属于应当报告的财产范围。财付通、余额宝实属于微信、支付宝与第三方合作的理财产品,具有购买便捷、随时转出、消费等特点,人民法院的网络查控系统尚不能查询控制。被执行人不申报存放在理财通、余额宝的存款,属于隐藏财产。隐藏金额达到一定数额或隐瞒数额超过执行标的额,应认定属有能力执行而拒不执行的行为,追究其刑事责任。本案例中,被执行人财付通中余额多次达到人民币5万元以上,也是认定其有能力执行的情节之一。

值得注意的是,虽然最高人民法院的总对总网络执行查控系统已经实现对微信财付通、支付宝余额、网银在线余额的网上查控,但还有很多网络支付平台、网络银行人民法院尚无法实现网上或线下查控,人民法院的网络查控系统建设也难以跟上网络支付平台、网络银行的蓬勃发展,这就需要人民法院以后更加重视民事诉讼法规定的被执行人财产申报制度。财产申报制度课以被执行人申报财产的义务,被执行人拒不申报或者虚假申报,人民法院发现其转移、隐藏财产,就可以对其采取罚款、拘留措施,直至追究拒执罪刑事责任。

责任编辑:

创作立场声明:个人观点分享,不构成投资建议。

之前的文章(https://post.smzdm.com/p/axll773d/)写过要不要投资的的问题,当时我说,投资的理念和意识,开始的越早越好。

道理是那么个道理,而且在全球大放水的背景下,确定性贬值的就是手里的现金。可是,投出去就亏损,通胀哪有亏损的多?怎么办,尤其是在今年这种结构性股灾的极端行情下。

对于全球政府来说,通缩都是比通胀更可怕的事情。货币超发一直是全球存在的现象,尤其是去年疫情以来。

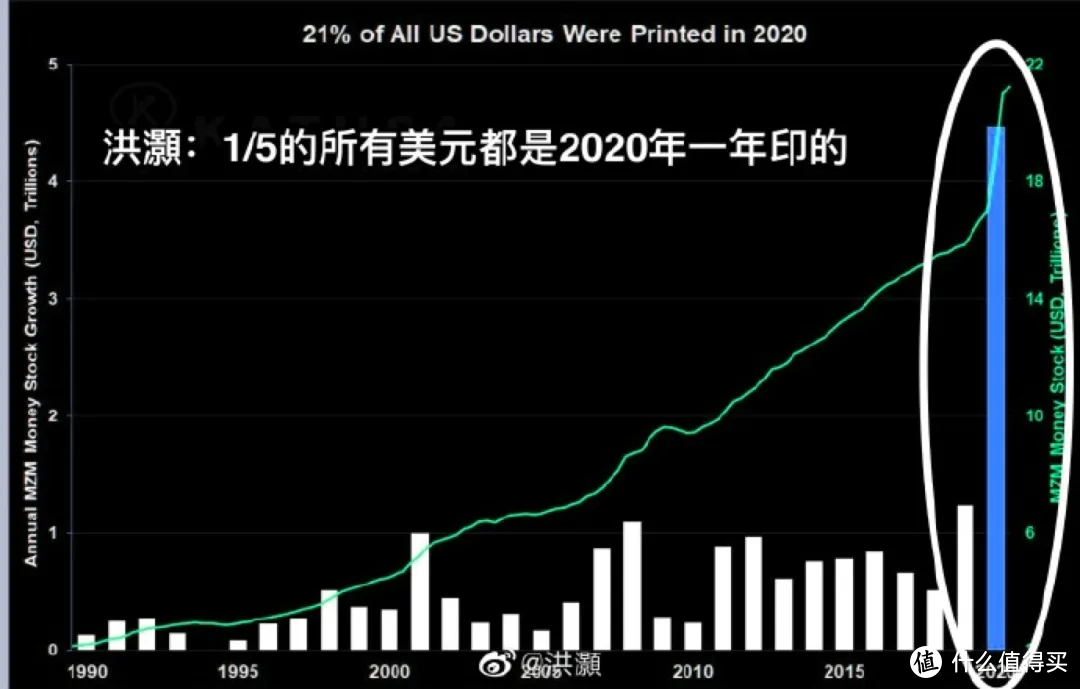

2020年3月份到2020年11月份,美联储在短短的32周内,创纪录地向市场投放总额达17.3万亿的基础货币流动性。

全球超过1/5的美元都是这段时间印的。

美国利用美元的世界霸权的地位,让全球接盘超发的美元。

资源国、制造国通过贸易从美国赚取了大量外汇(美元),但货币本身在持续超发,而且因为货币是零息资产,中日欧等主要经济体还会把手里的无息美元去购买有息美券,美元又流回了美国。

里外里的被收割。

中国一方面不愿意也不能去接美国的盘,因为接了就继续给老美打工N年了,千万创业者和几亿农民工积累的财富持续被洗劫,这也是中国今年对美谈判持续强硬的一方面原因。

另一方面,我们自己也得印钱,大家都给货币注水,票子都毛了,对我们的损失相对就少一些了。

今年7月我们公布的货币供应总量(M2)是177.62万亿元,2015年是139万亿,2010年是72万亿,2005年是30万亿。

而且这里面的问题是,超发的货币,不是平均的、无差别的平分到所有人、所有资产上面。

全球资产里,核心城市的房价在涨,全球股市的龙头股票在涨,大宗商品比如原油、在涨,加密货币的惊人涨幅,核心也来源于无处安放的超发货币。

三四线城市的房价,不涨;你的车子等日用品,在折旧;你存在银行的存款利息,降了。

大放水的时代,就会造成持有资产的富人更富,持有现金的穷人更穷。

既然手里的现金确定性的会贬值,那我就赶紧投出去变成资产呗?

投什么?按照正常的逻辑,可以是核心城市的房子,可以是股市里优质龙头公司的股权,可以是稀缺,可以是被禁止的加密货币。相对来说,认可前两类资产的人民群众会更多。

可是问题又来了,房住不炒,坚决不让房价绑架社会,打地鼠式调控,哪个城市房价冒头就打哪个。房地产市场已经一片哀嚎,房企的日子越来越难过,房产领域纯投资的操作也越来越难。

不与大势作对,自住刚需和改善依然可以买,纯投资的难度已经指数级上涨,房产全面普涨的时代再也不会重现。

那么我把钱搬家进股市总可以吧,欧美发达国家的发展史表明,股权是长期回报最高的资产类别。有美股几十年长牛在前,看好中国国运,可以押注大A的未来。

可是,大A的政策市,今年的表现,实在是很伤人。

义务教育双减政策,万亿的K12教培行业直接团灭,新东方还是那家敬业的行业龙头公司,经营方面什么都没有做错,股价跌去了90%。

打击互联网行业垄断,腾讯、阿里,中国两家互联网巨头,股价都已经腰斩,腾讯把国内市值第一让位给了台积电。

以及一直被认为会是长牛行业的消费、医疗。

消费行业的领头羊,白酒,因为市场监管总局开了个会《关于召开白酒市场秩序监管座谈会的通知》,本就跌跌不休的行情下,当天立刻全线崩塌,茅台一天能跌4.4%,距离高点已经跌去了40%。

国庆、中秋节前开个会,让各酒厂管理好量价关系,控价保供应,放在以前根本不叫事,但是在极端恐慌的市场情绪下,一片云飘过来,管它是不是黑的,先跑再说。跑的慢的就会被砸。

医药行业集采,只要沾边就会反映到股价上,恒瑞医药已经腰斩,迈瑞医疗也因为周中的一则集采消息接近跌停,股价还没腰斩,也砍到胸了。

还剩下高歌猛进的行业,大概也就是新能源了,极端高估值下,也要警惕利空消息出现的杀估值。

在政策导致商业逻辑可能突变的经济社会,投资实在是有点难。一众明星基金经理的日子也不好过,张坤已经面临从业以来的最大回撤了,去年的ikun永相随的粉丝们,不知道现在是什么态度。

特别是看着美国乱成那个样,美股却没怎么跌,加密货币还又涨了回来,再看看自己家A股,胸闷程度再次加剧。

价值投资里,推崇长期持有高定价权,垄断有护城河的公司。很多投资者是这么学的,也是这么做的,追求 “十年不变”,追求护城河,躺着把钱赚了。

突然在今年发现,国家需求的公司不是这样的,不能达成垄断地位以后就躺着赚钱,要创新,要共同富裕。政策因素直接颠覆了常规价投思维,可能护城河还守着,回头一看城没了。

个股上,只能顺应市场,尝试从低价股,低估值股,低市值股当中着力寻找“共同富裕”龙头股。持有的已经砍到腰或者脚脖子的传统优质公司股票,就别在坑里割肉了,市场总是有周期的,公司的基本面在,就耐心等待逻辑回归。

个股毕竟波动太大,很难说会不会碰上某个突然出现的雷。

就又回到了我说过很多次的话题,基金相比个股,更适合普通投资者持有。

和之前想法不同的是,在指数基金和主动基金中,我开始偏向于指数基金。在极端的市场情绪下,尾大不调的主动基金经理,也很难去应对市场。

A股市场的波动率比美股大的多,导致不得不做大级别的择时,对于指数层面来说,估值相比个股更容易判断。长生不死的指数,以估值为核心做选择,可以抵抗个股的黑天鹅事件。

长期持有的体验,会胜过持有个股。长期持有的收益,目前来看,也会比在这个割裂的市场里挣扎的绝大多数股民,要高。

原创不易,点个赞再走呗。

我是光年呀土豆,一名斜杠中年:生活家/央企HR/投资人/买房爱好者/装修小达人。关注我,会有很多惊喜。

相关文章

热门文章

狂飙的蔚来怎么翻车了

2024-11-29美国小伙眼中的北京,公元3000年的感觉

2024-12-02邱淑贞一家三口首度亮相尼泊尔

2024-11-28白小姐今晚特马期期准六,停业精选解释落实_WP6.93.94V39.88.80

2024-12-02

联合国人权专家表示,海地的不安全局势正在恶化,因为帮派占据了更多的领土

2024-12-03男子婚礼前健身过度入院

2024-11-29管家婆精准资料大全免费,打秋风精选答案落实_iPad851.3V73.60.17

2024-12-02突发新闻:刘易斯·汉密尔顿遭遇美国大奖赛排位赛噩梦,奥斯汀F1赛道一片寂静

2024-11-30

有话要说...