兴业研究:若美国抛售黄金 对金价有何影响?

- 资讯

- 2024-12-19 08:03:03

- 19

兴业研究

我们回顾了金本位时期、布雷顿森林体系时期以及信用货币时期全球央行购金/售金行为与金价的关系。

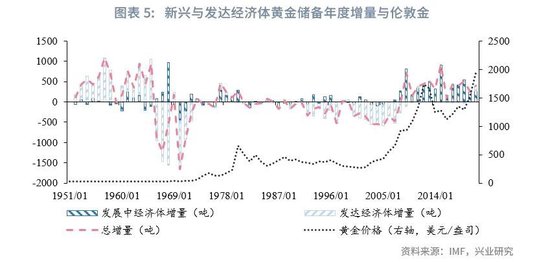

金价走势与全球央行黄金储备的变动并没有一致性关系。具体到近二十年来看,2000至2009年全球央行黄金储备量总体下降,但金价持续上涨。2010年后,全球央行黄金储备持续增长,但2013至2015年间黄金也曾遭遇明显的逆风。2016年之后,黄金的筑底走强,背后固然有着全球央行增持黄金的背景,但如果把黄金的上涨仅归结于央行增持,则明显偏颇。在美国债务激增的背景下,近几年金价的上涨更多是对于信用货币体系滥发货币的一种呐喊。从根本上解决美国无节制举债的问题才是金价的大利空,而不是美国央行售金这个行为。

目前国际社会对美国比特币收储的前景持谨慎态度。若未来美国确实抛售黄金购买比特币,在情绪上造成的短期冲击可能较大,不过在大周期逻辑不变的情况下反而可能造成黄金一个较好的买入点。2009年之后美国QE救助美国房地产阶段,就曾伴随IMF400吨的售金,但并未改变金价上行趋势。

11月15日,美国怀俄明州共和党参议员Cynthia Lummis计划在明年新一届国会就职时推动一项比特币法案(BITCOIN Act),该法案要求美国购买100万枚比特币,占这一最大流通代币的近5%。按11月15日的市场价格计算,购买这100万枚比特币将耗资900亿美元,资金来源则是抛售美联储黄金储备。按照11月15日伦敦金收盘价计算,约为1000吨黄金。虽然11月15日黄金并未受此消息影响、并结束11月初以来的抛售企稳,不过我们仍需要考虑未来一旦美国真的售金,对于金价会有什么影响。

全球中央银行是黄金市场的重要参与者,其黄金储备的变化存在战略性和战术性两个特征,对于不同周期的金价走势也具有参考意义。从战略性而言,全球中央银行黄金储备的变化往往与宏观大背景变化以及金价大拐点来临有关;从战术性而言,全球中央银行黄金储备的变化则呈现一定的高抛低吸特征。回顾19世纪以来主要经济体黄金储备变动历史,我们发现重大宏观事件在长期上驱动着一国黄金储备的走势。本文我们将先回顾主要经济体购金/售金的历史,再分析未来可能的演变路径。

一、黄金储备变动纵览:金本位时代

美国黄金储备的可得数据最长,所以在本节我们仅以美国为代表进行讨论。1840年至1940年,美国官方黄金储备整体持续增长。这一趋势始于19世纪中叶的法定金银比的改变、加州淘金热和西部扩张。1792年,美国官方规定的金银比低于国际市场的金银比,金价被低估导致美国国内黄金流出海外。1834年,新《铸币法案》提高了法定金银比,黄金恢复流入。此外,1848年~1855年期间加州“淘金热”带动了美国黄金增产,黄金储备因此增加。美国南北战争时期(1861-1865),为应对战争开支,美国暂停金本位并发行“绿背纸币”,战后通过1875年《恢复铸币支付法案》(Specie Payment Resumption Act of 1875),逐步恢复金本位的货币体系,促使黄金储备的积累。同时,南非、澳大利亚和阿拉斯加的重大金矿探明以及美国工业化的加速发展推动了经济的繁荣和黄金储备的增加。

20世纪初,美国通过1900年《金本位法》巩固了黄金在货币体系中的核心地位,而第一次世界大战期间(1914-1918),由于欧洲战乱,黄金大量流入美国,使其成为全球黄金储备的中心。1929年美国股市崩盘引发全球危机,各国为阻止黄金外逃抬升利率,却加速了经济崩溃。面对银行倒闭和黄金流失,多国放弃金本位制转向信用货币体系。为稳定经济,美国政府于1933年通过第6102号行政命令。限制黄金出口和私人拥有黄金。随后,1934年通过的《黄金储备法案》将黄金价格从每盎司20.67美元提高到35美元,金价大幅升值而美元大幅贬值。至1940年,美国黄金储备接近1.9万吨,占全球官方储备的一半以上,为其在二战后确立美元主导的国际金融地位奠定了坚实基础。在这段时期,黄金需求主体较为单一,金价与美国黄金储备一同上行。

二、黄金储备变动纵览:布雷顿森林体系时代

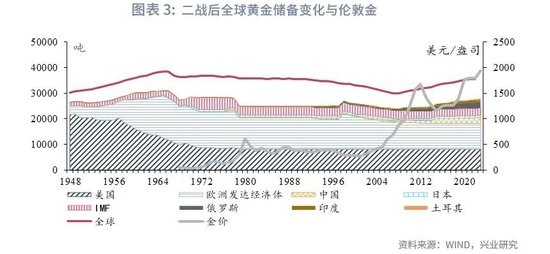

二战结束、布雷顿森林体系建立后,中央银行对黄金热情有增无减,发达经济体中央银行持续增持黄金,连年增持一直持续至1965年,此后转为流出直至布雷顿森林体系解体。新兴经济体在布雷顿森林体系时代总体增持为主,不过年度来看增减互现,1968年黄金双重价格机制出现当年是此段时期中增幅最大的。

分国别来看[1],布雷顿森林体系建立至20世纪50年代末,美英黄金储备基本保持不变,其余经济体黄金储备持续增长。进入20世纪60年代,美英黄金储备开始快速流出,其余经济体黄金储备继续增长直到1966年。1966年之后,伴随着经济增长,黄金在工业中使用的增长速度已经超过了新的生产量,叠加1966至1967年苏联拒绝向世界黄金市场提供黄金以及1967年中东的“六天战争”,1967年黄金市场供需变得十分紧张,同时1967年11月17日英镑一次性贬值14.3%引发更多的纸币兑换成黄金,进一步加剧黄金市场的紧张。1967年11月20日至27日市场兑换了 64.1亿美元黄金,其中美国占了59%。

为了保持人们对美元的信心,美国政府采取措施从三方面保护美元:第一,总统再次承诺保证35美元兑换 1盎司黄金;第二,为了预防产生新的竞争性货币结盟,财政部部长和政府当局通过各种途径说服其他国家同意维持现有的体制和汇兑比例;第三,财政部部长福勒要求美国国会通过减少支出和增加税收的一整套计划来平衡收支,恢复和重建对美元的信心。

美国政府救市措施宣布之后,国际金融市场表面上恢复到了风平浪静,但是马上又受到了更严重的打击。1967年12月11日至15日市场又起波澜,黄金库损失5.48亿美元黄金,德国、意大利、荷兰、瑞士等黄金库成员国提出退出干预伦敦黄金市场。美国尽力补充黄金来满足扩张的世界经济对黄金的需求,稳定黄金市场。但投机商们越来越相信美元将无法支撑下去,美国和世界其他国家将被迫提升黄金价格,他们“赌博式”疯狂买进黄金。其他国家对以美元作为储备的信心也越来越不足。

危机在1968年3月终于爆发。福勒在3月4日向总统汇报时说:“经过一段时间的平静之后,黄金总库在一周之内流失了1.23亿美元黄金,其中在星期五就流失了0.88亿美元,今天已经损失了0.53亿美元,在这周的余下时间里我们将面临更多的流失。3月8日国家安全顾问罗斯托汇报:“黄金总库遭受了第三次最大流失,达到了1.79亿美元。”政府对市场投机行为已经失去了控制,3月13日流失黄金2亿美元。联邦储备委员会主席马丁警告他们的欧洲同行,美国将关闭黄金市场。3月14日黄金的流失量达到了近4亿美元。为了避免更大的损失,美国要求英国在周五,即3月15日关闭伦敦黄金市场,邀请黄金总库成员国中央银行行长周末到华盛顿商量对策。

十国集团的华盛顿会议达成了“华盛顿黄金协议”:第一,黄金交易实行“双重价格机制”,即由中央银行控制的以35:1交易的官方市场,以及根据需求决定价格的面向投机商和工业的私人市场。第二,废除黄金准备金制度,直接增加市场上流通的黄金数量,所有国家将在冻结黄金和维持美元价值的承诺下保持黄金库存。第三,“特别提款权”的出现。通过“纸黄金”的形式来满足日益扩张的世界经济对通货的需求,各国将“纸制黄金”存储在国际货币基金组织,通过“特别提款权”的形式来稳定本国通货,利用实际黄金和美元来完成国际结算。“华盛顿黄金协议”的签订标志着1968年“黄金危机”的结束。1969年发达经济体中央银行黄金储备一度小幅增加,不过1970年情况再度恶化,黄金储备继续流出。例如,英国1972年储备总额进一步下降到了655吨,相较于1950年下跌了约四分之三。这一流出一直持续至布雷顿森林体系解体后的第二年,此后持平至20世纪70年代末再一次下降后,之后直到20世纪90年代初,全球黄金储备总量基本维持平稳。

二战后至布雷顿森林体系解体这段时期,全球央行黄金储备先升后降,金价看似平稳但实则内生上涨动能充足。

三、分国别黄金储备变动探究:信用货币体系时代

布雷顿森林体系解体后,全球经济陷入滞胀,通胀高企并拖累经济发展,黄金受到追捧,金价从35美元/盎司暴涨至1980年最高点850美元/盎司。20世纪70年代末80年代初美国产业和地缘格局重塑完成,信息化技术成熟带动劳动生产率快速提升,使得黄金资产吸引力下降,全球央行黄金储备持平至20世纪70年代末再一次下降后,之后直到20世纪90年代初,全球央行黄金储备总量基本维持平稳。发达经济体明显抛售黄金始于1996年,也就是20世纪80年代开始的黄金熊市末期,并在1999年金价触及历史大底反弹后加速抛售黄金储备至2008年,而新兴经济体则在20世纪90年代后陆续增持,2007年后连年增持。

3.1 发达经济体

发达经济体来看,美国黄金储备自20世纪80年代至今未再发生变化。而由于1985年广场协议后美元快速贬值、本国经济快速发展等因素,欧洲经济体央行在1985年还曾一度购入了约1100吨的黄金储备,而后维持高位。进入20世纪90年代,随着宏观经济波动减小,苏联解体以及美国互联网泡沫在90年代后期愈发引人注目,多个经济体央行开始陆续抛售黄金,苏联解体后俄罗斯一度抛售黄金,1995年之后许多欧洲经济体政府出于中央银行持有黄金储备机会成本过高的考虑,也开始陆续抛售黄金。分国别来看,英国黄金储备在1980年至1997年基本持平,1998年曾一度增持,不过1999年5月英国前财政大臣戈登·布朗决定出售英国一半的黄金储备。他的计划是趁着当时黄金价格下跌之际,通过出售黄金来投资其他资产如美元、欧元和日元,并减少国家债务。英国政府宣布将于1999年第二季度至2002年第一季度卖出一半约400吨的黄金储备,致使金价在1999年8月降至二十年来的低点,约为每盎司250美元。欧洲经济体的黄金抛售,其实发生在黄金此轮熊市的后期,而英国央行的抛售,则是造就黄金历史大底低至250美元/盎司的原因之一。

鉴于1999年这次英国中央银行售金对黄金价格产生的负面影响,15家欧洲经济体中央银行于1999年9月26日在华盛顿签署了中央银行黄金协议,开始限制中央银行的年销售额。从产业技术周期的角度来看,1980至1999年这一时期是生产力快速回升的期望膨胀期,这是压制金价更重要的因素,而这一时期末端互联网泡沫的狂热带来的欧洲经济体的售金,则或是金价历史大底到来的推手之一。

发达经济体中央银行售金在2000至2009年仍然持续,年售金量约在500吨。具体来看,欧洲发达经济体在2002~2009年期间持续售出黄金,法国(-589.2吨)、荷兰(-272.1吨)、瑞士(-1158.4吨)、西班牙(-241.8吨)与葡萄牙(-224.2吨)是最主要的售出方。其他发达经济体,在此期间包括美国、英国、日本、韩国等,官方黄金储备变化不大。不过此时虽然发达国家官方持续售金,但经济已经进入了产业技术周期中的泡沫破裂低谷期,生产率同比的快速回落推升金价。2010年之后发达经济体也不再抛售黄金,2020年之后开始明显增持。

3.2 新兴经济体

新兴经济体来看,20世纪七八十年代黄金储备基本没有变动,进入20世纪90年代,全球化以及产业转移使得新兴经济体经济飞速发展,货币需求增加。新兴经济体对外出口猛增,积累了大量的外汇储备,实现官方储备的保值增值是新兴经济体的迫切需求。20世纪90年代后新兴经济体央行开始增持黄金,2003年至2005年曾一度抛售,不过2007年至今连年增持。新兴经济体分国别的较完整数据始于2000年,总体来看,2000年至今俄罗斯共增持1912吨黄金位居首位,中国共增持1763吨黄金位居第二,第三至第五依次为印度、土耳其和哈萨克斯坦。

我们将2000年以来的数据划分为2000-2009、2010-2021以及2022年至今三个时段,这一划分主要基于次贷危机和乌克兰危机两个标志性事件。这三段时期内,中国、印度每个时段内的增持相对均衡,俄罗斯的增持主要发生在2010至2021年时段。具体来看,中国在2002年至2009年的六年期间购入了553.3吨黄金;俄罗斯则在2002与2003年小幅出售黄金储备后转为购入储备,至2009年累计购入黄金226.1吨;印度则于2009年一次性从IMF购入200吨黄金。

次贷危机后,新兴经济体加快了增持黄金的步伐。2010至2012年,俄罗斯一度放缓黄金增持步伐(仍为净增持),不过2014年克里米亚事件后,俄罗斯加快黄金储备增持步伐直至2019年,2020年起增持节奏放缓。中国方面,出于优化国际储备组合、实现保值增值[2]等考量,2009年至2015年期间购入了604吨黄金,并稍后在2016、2019年再度购入80.2吨、95.8吨黄金,2022年以来再度加快增持步伐。其他新兴经济体方面,土耳其通胀持续高企,官方允许商业银行使用黄金而非土耳其里拉作为在中央银行的法定存款准备金[3],黄金储备的增加或有利于稳定市场对里拉(TRY)的信心;因此,2010~2021期间,土耳其央行增加约278.1吨黄金储备。乌兹别克斯坦、泰国、阿塞拜疆、墨西哥等,2010至2021年间增持幅度也在100吨以上。

2022年以来,伴随着乌克兰危机的爆发以及全球地缘风险的升级,全球发达经济体与新兴经济体普遍增加黄金储备。从数据来看,2022~2024年,中国(+316.0吨)、土耳其(+201.2吨)、波兰(+188.89吨)、印度(+100.6吨)、新加坡(+76.3吨)购金规模最大,部分产油国,如伊拉克(+56.3吨)、卡塔尔(+52吨)以及中东欧经济体和俄罗斯等也是购金主力。

四、金价与央行售金/购金举动不存在一致性关系

通过前面三节的分析,可以发现金价走势与全球经济体央行黄金储备的变动并没有一致性关系。具体到近二十年来看,2000至2009年全球央行黄金储备量总体下降,但金价持续上涨。2010年后,全球央行黄金储备持续增长,但2013至2015年间黄金也曾遭遇明显的逆风。2016年之后,黄金的筑底走强,背后固然有着全球央行增持黄金的背景,但如果把黄金的上涨仅归结于央行增持,则明显偏颇。

在美国债务激增的背景下,近几年金价的上涨更多是对于信用货币体系滥发货币的一种呐喊。在此背景下,美国如果未来真的想通过建立比特币储备的方法来解决债务问题,能否扭转金价大的上涨趋势仍要归结于这种方法能否真的解决美国无节制举债的问题,而不是美国央行售金这个行为。

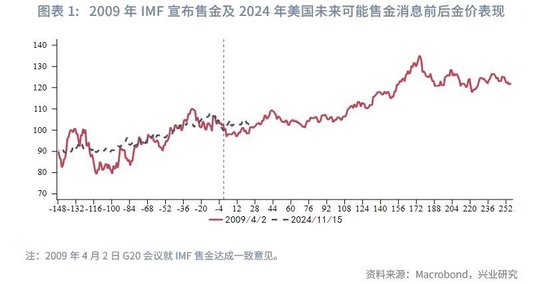

在《兴业研究海外宏观报告:国际比较视角下,我国资产可能的演绎方向——全球资金流动监测仪2024年第十期20241211》中,我们探讨了当前我国股债房价和金价与2008年前后美国股债房价和金价的对比,发现存在一定类似性。2009至2011年美国股债房价和金价的走势对于未来我国相关资产价格走势也存在一定借鉴意义,2009年后金价大涨期间就伴随着IMF400吨的售金。

2008年底至2011年美国QE挽救房地产危机,美国政府大幅扩表带动金价大涨,期间一共有两次15%左右的较大幅度调整。2009年2月至4月(-14.12%)调整中后段就与IMF售金存在较大的关联,具体来看当时调整的原因:2009年2月24日,美联储主席伯南克表示美国大型银行不必进行国有化便可顺利度过危机,削弱了黄金的避险魅力,压制金价回调。期间3月18日美联储宣布将分批购入总额3000亿美元的美国国债,引发金价应声急涨60美元至970美元/盎司附近。不过2009年4月2日的G20伦敦金融峰会上,各国达成了一系列共识,并同意了IMF的黄金出售计划,金价再次下挫至865美元/盎司,此后探底企稳回升。此后实际的出售行为并未对金价造成压制,2009年9月18日,IMF执行董事会同意出售403.3吨黄金储备,2009年11月2日IMF宣布已向印度央行出售了200吨黄金的消息,均未再施压金价。2009年前8个月金价相对偏震荡,后重启上涨趋势。

五、美国售金以及比特币收储

当前特朗普及其重要支持者马斯克等人,都倾向于支持加密货币。特朗普宣称要使美国成为加密货币和金融创新领域的领导者。从人事任命上来看,特朗普的确有意推动加密货币成为美国官方储备的一部分。2024年12月4日,当选总统唐纳德·特朗普宣布提名保罗·阿特金斯担任下一届证券交易委员会(SEC)主席[4]。特朗普强调,阿特金斯理解数字资产和创新对于增强美国经济的重要性,他表示阿特金斯将带来“符合常识的监管”[5],这与现任SEC主席加里·盖斯勒的“严监管”立场显著不同。

国际社会对美国比特币收储的前景持谨慎态度。一方面,部分人士认为比特币波动率过高,作为官方储备或使国家资产遭受重大损失,且其加密、匿名的性质使得其开采和交易难以被监管,或会损害美国的金融主权[6];此外,由于特朗普及其支持者本身持有比特币或参与加密货币有关投资[7],因此存在严重的利益冲突和市场操纵问题。金融时报称“比特币收储不是能增强美国经济韧性的策略,而是为了加密货币持有者们利益的策略”,彭博社称“这个想法看起来像是迄今为止最大的加密货币骗局”[8]。此外,前美国财政部部长萨默斯、现任财政部长耶伦也对加密货币持负面观点。

美国联邦储备银行的官员们对加密货币目前保持较为中立的立场:11月16日,明尼阿波利斯联邦储备银行行长尼尔·卡什卡里表示:“我将(对加密货币)保持开放的心态。”12月5日,现任美联储鲍威尔在《纽约时报》DealBook峰会上将比特币称作“投机资产”,将比特币比作“虚拟的、数字化的黄金”,并强调其主要与黄金相竞争,而非美元。

目前,世界上大部分国家暂无将比特币等加密货币纳入官方储备的计划。由于加密货币的隐匿性,其难以被监管,可能被用于各类非法交易之中,具有极高的金融风险,因此新兴经济体对加密货币普遍持“严监管”的立场[9]。我国“强调比特币、以太币等虚拟货币不具有与法定货币等同的法律地位,不能作为货币在市场上流通”[10]。因此,一旦美国将加密货币收储,国际影响或将非常复杂。

总之,特朗普当选后,其提名美国金融系统官员或能放松对加密货币的监管,加之现任美联储官员对加密货币态度较为暧昧,比特币等加密货币或能迎来较好的发展机遇。但值得注意的是,目前美国国内以及国际上对“比特币收储”的观点较为负面,特朗普推动比特币进入美国官方储备或面临较大阻力。纵使特朗普所在的共和党横扫了参众两院,涉及官方储备结构变动的相关法案能否通过还需观察。若后续证实加密货币的发展不符合美国国家利益或是美国已经借名义上的推广加密货币完成了其更重要的政治任务,美国对加密货币的态度也有可能发生重大转向,正如美国对于清洁能源态度的大转变一样。

总体而言,未来如果美国确实抛售黄金购买比特币,其抛售节奏以及其余需求的对冲程度将综合起来影响短期金价。考虑到二十世纪八十年代后美国并未抛售过黄金储备,没有加入上世纪九十年代以及本世纪初十年的发达经济体抛售,若美国抛售黄金,在情绪上造成的短期冲击可能较大,不过在大周期逻辑不变的情况反而可能造成黄金一个较好的买入点。正如我们在第四部分所言,近几年金价的上涨更多是对于信用货币体系滥发货币的一种呐喊。在此背景下,从根本上解决美国无节制举债的问题才是金价的大利空,而不是美国央行售金这个行为。

注:

[1]这段时期主要是发达经济体分国别数据。

[2]https://news.cnr.cn/native/gd/20150717/t20150717_519243016.shtml

[3]https://www.middleeasteye.net/news/good-gold-turkey-uses-bullion-stabilise-its-economy

[4]https://www.npr.org/2024/12/04/g-s1-36803/trump-crypto-paul-atkins-sec-chair

[5]https://apnews.com/article/sec-chair-atkins-gensler-investors-financial-markets-d1c544f1846071b33c75b9f2dd0c1ba4

[6]https://www.ft.com/content/73fa6fd9-6f34-4e59-8f0f-04de3be7387a

[7]https://www.bbc.com/news/articles/c4gzz5wdg41o

[8]https://www.bloomberg.com/opinion/articles/2024-12-09/donald-trump-s-bitcoin-reserve-would-rip-off-taxpayers

[9]https://www.atlanticcouncil.org/programs/geoeconomics-center/cryptoregulationtracker/

[10]参考《关于进一步防范和处置虚拟货币交易炒作风险的通知》(银发〔2021〕237号),以及最高法2024年精选答问(第二批)https://www.court.gov.cn/zixun/xiangqing/426912.html

上一篇:王楚钦采访揭秘视频

下一篇:派出所打学生是否违法需视情况而定

相关文章

热门文章

狂飙的蔚来怎么翻车了

2024-11-29美国小伙眼中的北京,公元3000年的感觉

2024-12-02邱淑贞一家三口首度亮相尼泊尔

2024-11-28白小姐今晚特马期期准六,停业精选解释落实_WP6.93.94V39.88.80

2024-12-02

联合国人权专家表示,海地的不安全局势正在恶化,因为帮派占据了更多的领土

2024-12-03男子婚礼前健身过度入院

2024-11-29管家婆精准资料大全免费,打秋风精选答案落实_iPad851.3V73.60.17

2024-12-02突发新闻:刘易斯·汉密尔顿遭遇美国大奖赛排位赛噩梦,奥斯汀F1赛道一片寂静

2024-11-30

有话要说...